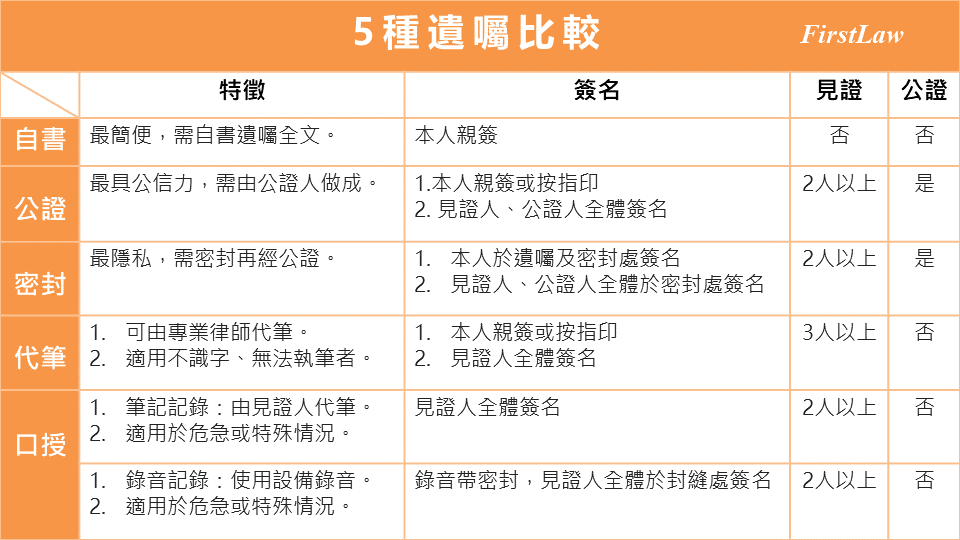

資產傳承 財富保存 繼承安排稅務規劃預留稅源 根據《現代保險》雜誌2025年「全國消費者保險購買行為大調查」顯示,因為「繼承安排、傳承資產」及「稅法的優惠」而買保險的高資產族群,合計達11.8%。 對高資產族群而言,壽險不僅僅是保障工具,更是一種財務管理方法。透過保險的槓桿效果,用較低的保費,創造高保額壽險保障,透過槓桿換取數倍的保險金額,將財富安穩傳承到下一代。同時,高保額壽險,也能協助減少資產繼承過程中的稅務負擔,使資產流轉更加順暢。用保險來做「資產傳承、節稅與預留稅源」 1高槓桿效果:千萬財富穩定增值傳承2 預留稅源:不用擔心資產被遺產稅「吃掉」!3掌握控制權:想怎麼分,就怎麼分,跳脫特留分4避免家庭糾紛:創造家庭和諧 終身壽險 0 + 小額終身壽險 0 定額壽險 0 投資型壽險 0 資產如何安穩傳承 贈與 贈與稅免稅額是每1位贈與人每1年244萬元為限,也就是每1位贈與人自每年1月1日到12月31日止,不論贈與給多少人,累計贈與金額合計不超過244萬元,即可免徵贈與稅。 如果您身為父或母,可每年運用244萬元的免稅額,以自己名義贈與現金給子女後,子女即可運用受贈之資金以自己名義投資、置產,此時,現金孳息及投資收益即歸屬子女所有 (此部分不算是父母的贈與)。 遺囑 生前預立遺囑可以明確規劃遺產分配,防止未來家人因財產問題產生糾紛。但應注意特留分問題! 信託 根據《信託法》定義信託是「委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係」。簡單來說,就是委託人與受託人簽訂「信託契約」,並將一定財產託付給受託人,讓受託人根據信託契約意旨,針對信託財產做出安排或處分。 保險 保險的用意 財富保存 風險分散 退休規劃 預留稅源 實質課稅原則 依財政部109年函,將實質課稅認定原則分為⼋種態樣: ⼀、⾼齡投保⼆、鉅額投保三、密集投保四、短期投保五五、重(帶)病投保六、躉繳投保七、舉債投保及⼋、保額/保險給付(含利息)少於或等於所繳保險費。 遺產保險給付免稅額度 善用保險給付之免稅額度3740 萬–一生次所得最低稅負750萬 1.受益人與要保人非屬同一人之人壽保險及年金保險給付中,屬於死亡給付部分,一申報戶全年合計數在3,740萬元以下者,免予計入基本所得額;超過3,740萬元者,其死亡給付以扣除3,740萬元後之餘額計入基本所得額。2.受益人與要保人非屬同一人之人壽保險及年金保險給付中,非屬死亡給付部分,應全數計入基本所得額,不得扣除3,740萬元之免稅額度。3.至於健康保險給付、傷害保險給付、及受益人與要保人為同一人之人壽保險及年金保險給付,均不納入個人基本所得額,自無扣除3,740萬元免稅額度問題。