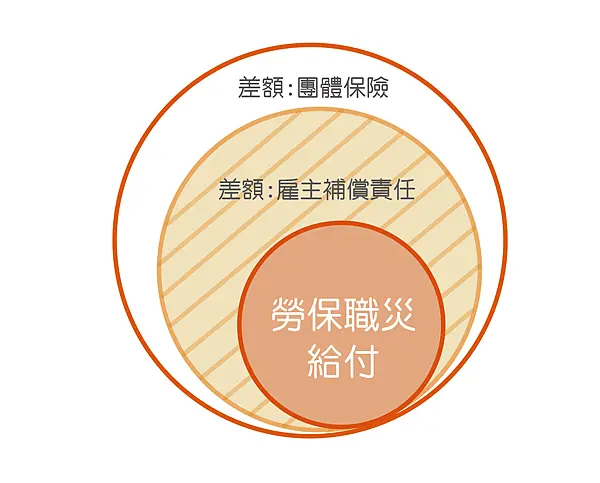

企業團保 「團體保險」簡稱團保,是企業額外給員工的福利。 團保保障低保費、保障範圍廣泛、投保門檻低等優點!不只員工可投保,員工的配偶、子女也可加保,因為可較多人投保,保費通常比個人保險宜,比起個人保險,團保更具成本效益, 此外,團保有退保機制,即便員工離職或退休,也可轉成個人保單,享有同樣保障。 雇主可以和員工自行決定,要看由公司全額負擔,或是員工自費! 概述 企業團保 團保理賠的範圍相當廣泛,涵蓋員工在工作期間或非工作期間不幸遭遇的事故或疾病。三大類團保的理賠內容分別為:團體壽險保障員工因死亡為主的風險,提供遺族撫恤金;團體傷害保險保障員工因意外事故導致的死亡或失能;團體健康保險則提供員工因疾病或意外傷害所衍生的各項醫療費用補償,包括住院醫療、門診治療等費用。 產品 0 + 劑型 0 治療領域 0 專利 0 我們的品牌 團體壽險 團體壽險的保障範圍通常包括: 因疾病或意外所致的身故全日制或兼職員工皆可投保可依企業財務能力及員工需求調整保障金額 了解更多 團體傷害保險 醫療費用補償:支付因意外事故導致的醫療費用,例如門診治療、住院費用、手術費用等。失能補償:若員工因意外事故導致失能,保險公司將依照失能程度給予補償,保障員工在失能期間的生活經濟來源。死亡撫卹:若員工因意外事故身故,保險公司將給予家屬一筆撫卹金,協助遺族度過經濟難關。 了解更多 團體健康保險 團體健康保險不僅保障員工意外傷害,更擴及因疾病導致的醫療費用。此類保險提供全面性的醫療保障,涵蓋住院醫療、門診治療、特定傷病等項目,讓員工在面對疾病或意外時,能安心接受完善的醫療照護。 了解更多 雇主補償責任險 雇主的補償費用可以用勞保中的職災醫療給付和失能給付來作為扣抵,因為每個月勞保費用有70%是雇主幫勞工給付的;但是勞保的部分是不足達到勞動基準法第59條的規定標準,所以資方還必須補償其中的差額直至符合第59條的規定標準,而這中間的差額部分,雇主可以加保『雇主補償責任險』是可以作為轉嫁的風險。 勞保職災 雇主補償責任險 團體保險 了解更多 勞保職災給付 勞動基準法第59條勞工受傷或罹患職業病時,雇主應補償其必需之醫療費用勞工在醫療中不能工作時,雇主應按其原領工資數予以補償勞工經治療終止後,經指定之醫院診斷,審定其遺存障害者,雇主應按其平均工資及其失能程度,一次給予失能補償。但法律上要分別的是,雇主在員工只要是執行職務過程中所發生的意外,可能要負責的法律依據有民法第184條的侵權責任或勞動基準法第59條的雇主補償責任。兩者區別在於民法第184條的侵權責任是雇主要有故意或過失或有任何違反法令的行為,才能構成侵權責任;而勞動基準法第59條的雇主補償責任,只要是員工在執行職務的過程中發生的災害,原則雇主即應負責(但當然是否在執行職務會所有爭議),即所謂的雇主無過失補償責任。 醫療費用 不能工作期間工資補償 喪失工作能力補償 失能補償 死亡補償和喪葬費 了解更多 職災保險 員工發生職災,雇主要付出哪些?1.醫療費用:員工醫療費全額補償2.不能工作期間工資補償:補償原領實際工資 了解更多